まん防が明け、イートインの需要は緩やかに回復してきていますが、お酒の絡む居酒屋系の需要の回復は他の業態に比べるとかなり厳しいといった状況で、まだまだ、回復に時間はかかりそうです。また、今の状況を見ているとやはり以前のレベルまでの回復は見込めなさそうなので、売上構造やコスト構造を見直していくことが必須となりそうです。当然ながらそちらと並行して集客の方法も考えなくてはいけないですね。

目次

- ◎まとめ

- 【東京都の人流変化】(下記のグラフ参照ください)

- 【業態系ワード】

- 【利用シーン系ワード】

- 【グルメ媒体系】

- 【テイクアウト、デリバリー系ワード】

- 0.4月の東京ターミナル駅と繁華街の人出

- 1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

- 2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

- 3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

すべて表示

◎まとめ

・4月中は徐々に回復していますが、まだ、2020年1月と対比しても30%減。まん防明け後にもかかわらず急速な回復はしてきていない。

・21時以降の入店の回復が悪く、遅い時間で売上を獲得していた業態はこちらの数値以上に戻ってきていない。

【東京都の人流変化】(下記のグラフ参照ください)

【業態系ワード】

・コロナ前2019年4月対比

・昨年対比では、ほぼどのエリアでも上回っていますが、コロナ前(2019年4月)と対比すると飲み需要の絡んだ業態はまだ、以前のレベルに戻ってきていない(20~30%減)。

・検索ボリューム≒予約件数の戻りに近いはずですが、組人数の減少、2回転目の入店の減少、こちら以外のフリー来店の減少等を加味すると居酒屋系の業態の売上は以前の60%~70%くらいといったところが多いのではと予想されます。

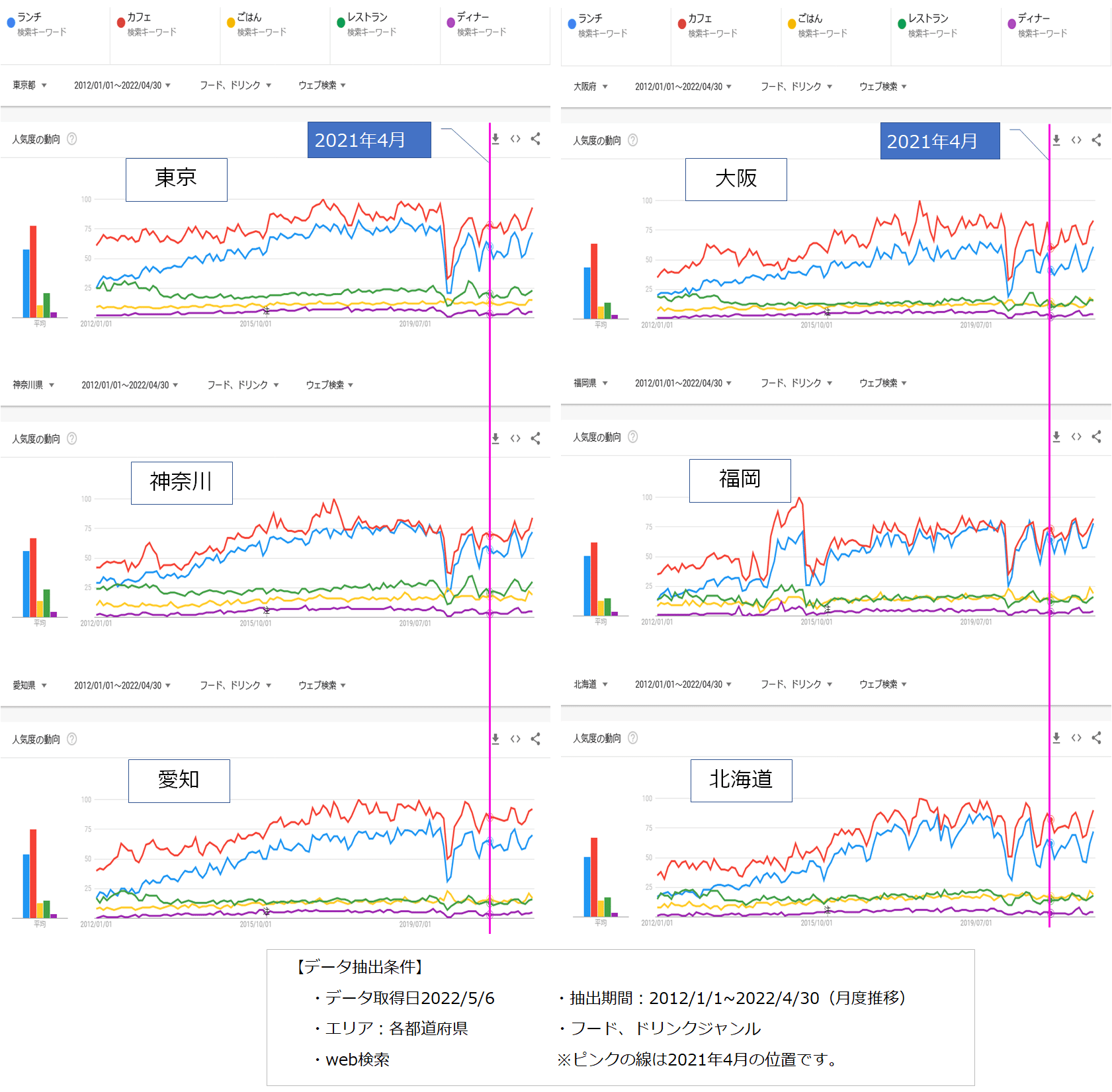

【利用シーン系ワード】

・2019年4月対比(コロナ前)

・こちらも業態ワード同様に昨年対比では越えてきており順調に回復してきている。

・コロナ前(2019年4月)と比較しても上回ってきており、検索ボリューム上は以前のレベルまで戻してきている。

・ただし、食事系へシフトしてきている業態が増えてきていることから、競合数は増えてきているはずなので、店舗によってのバラツキはあると思われます。

【グルメ媒体系】

・2019年3月対比(コロナ前)

・他のワード同様に昨年対比では、回復しているがコロナ前と比較すると60~70%程度になっている。(一休は除く)

・コロナ以前からダウントレンドであったが、その延長で考えても落ち幅は大きい。唯一増加傾向のあった『一休』も戻りが悪い。

・ポイントで囲い込みをかけられている層は、google検索からの予約でなく、アプリからダイレクトでの予約になっているのも減少の要因の一つであろう。(→一方で、ポイントや特典でしか選ばれないお店=他店との差別化が効いていないお店ともいえるので、その場合は要注意)

【テイクアウト、デリバリー系ワード】

・『テイクアウト』は検索ボリュームとしては、安定しており一定のマーケットを形成している。

・『デリバリー』系は、google検索ではなくアプリでの検索が主流。

・両方とも新規に始まるエリア以外では、急速なマーケット拡大は難しいだろう。すでにそのサービスを利用したことのある方々の奪い合いになっていく。今まで以上に品質やサービスの重要度が上がっていくであろう。(片手間での対応では勝つことは難しくなる)

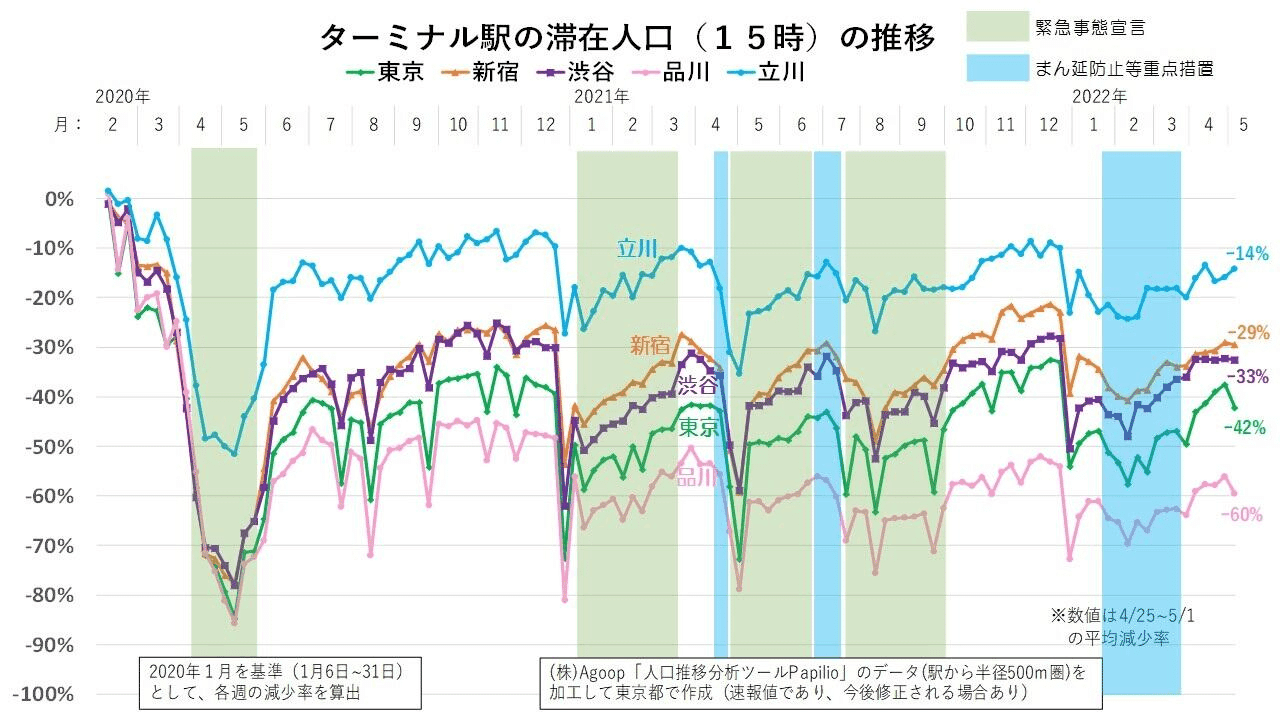

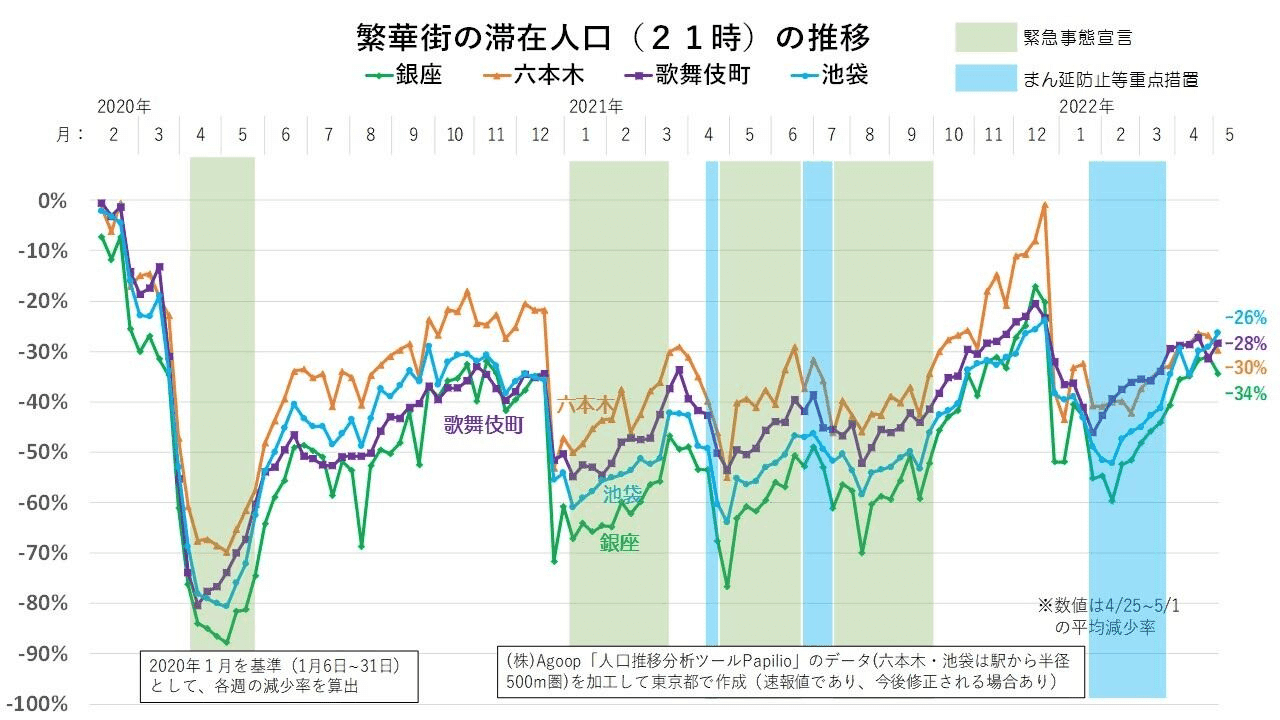

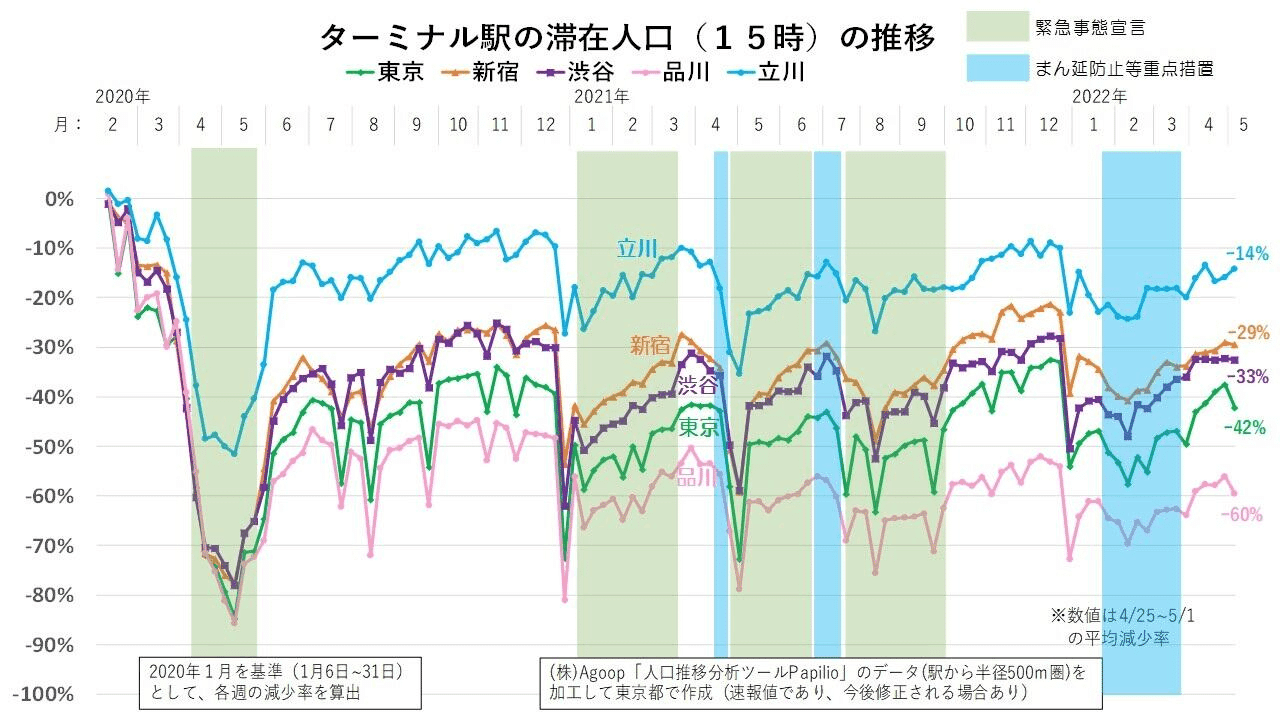

0.4月の東京ターミナル駅と繁華街の人出

web検索ボリュームではありませんが、参考までに都内の人流の2020年1月比較です。(東京都政策企画局発表)

・【都内ターミナル駅、繁華街の人流】

4月中は回復はしていましたが、まだ、2020年1月と対比しても30%減といった感じで、まん防明け後にもかかわらず急速な回復はしてきていない感じです。21時以降の入店の回復が悪くこちらで出ている数値以上に戻りの悪いお店が多いのではないかと思います。

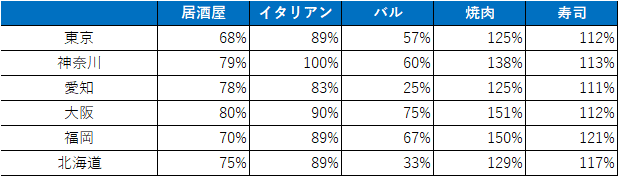

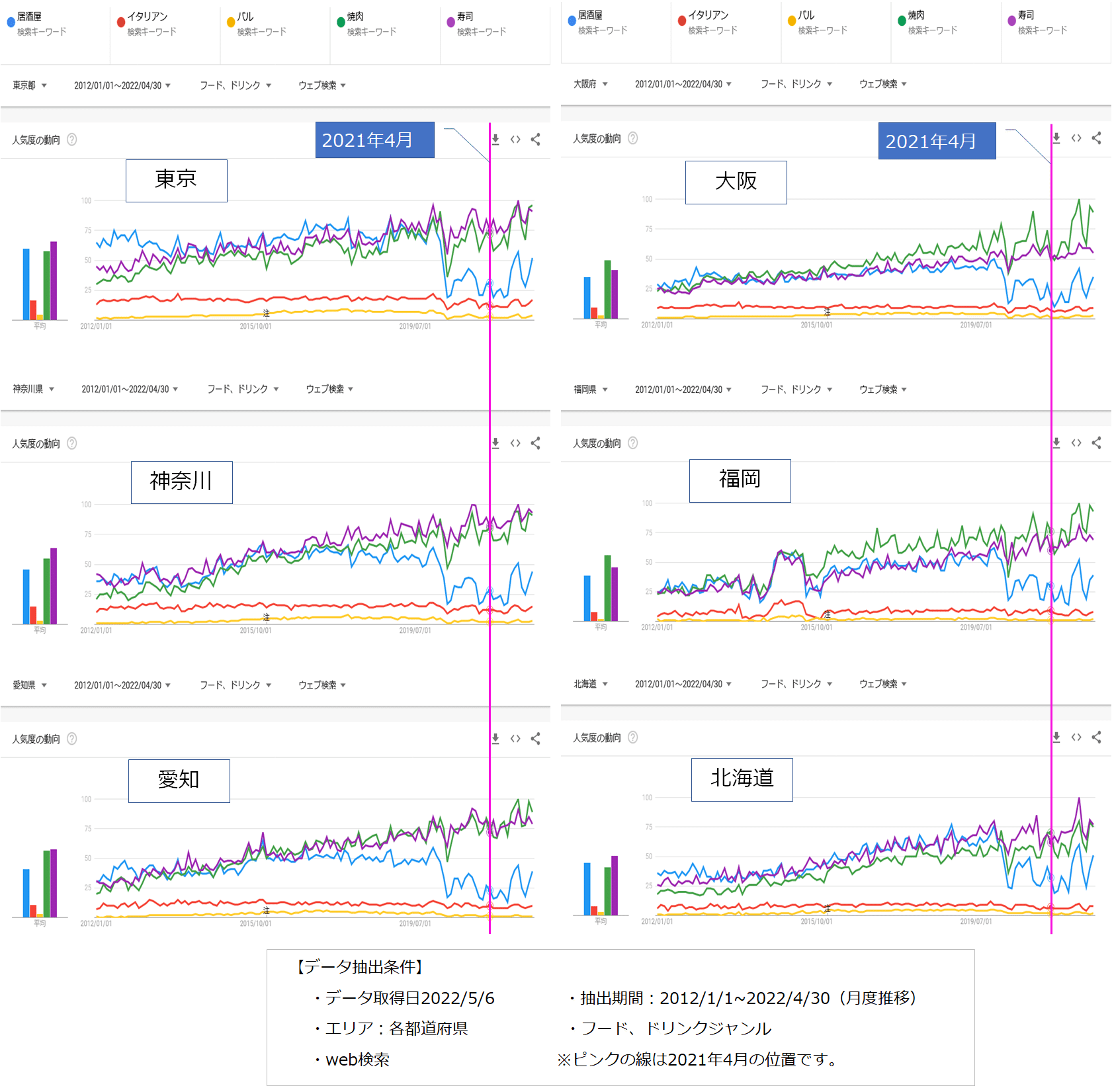

1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/4/30 2022/5/6に取得)

【業態系ワードの推移比較】(居酒屋、イタリアン、バル、焼肉、寿司)

推移を見ても『居酒屋」(青い線)の戻りがコロナ前を比較して大幅に悪いのが見て取れます。一方で、『焼肉』『寿司』といったワードは以前のトレンドに戻ってきています。

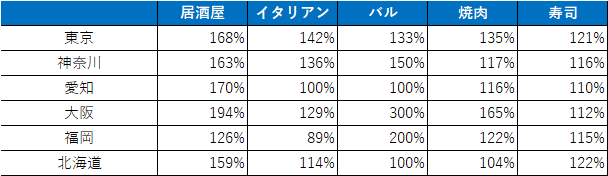

【ワードボリューム昨年同月対比】

昨年対比では、ほぼどのエリア・業態でも大幅に上回っていました。

【コロナ前2019年4月対比】

しかしながら、2019年4月対比では居酒屋、バルといったアルコール需要系の業態は昨対70%~80%といった検索ボリュームになっています。(バルはボリュームが小さいため、誤差により変動が大きく見えやすいので居酒屋の数値を参照)

実態としては、予約組数の減少だけでなく、組人数の減少、21時以降来店の減少、同様にフリーでの来店も減少していることからさらに低くなっているお店が多いと思われます。

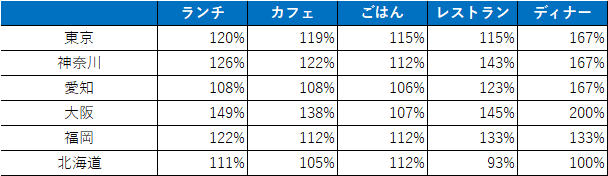

2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/4/30 2022/5/6に取得)

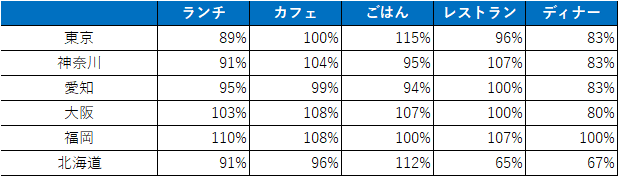

【業態系ワードの推移比較】(ランチ、カフェ、ごはん、レストラン、ディナー)

【ワードボリューム昨年同月対比】

お出かけ買い物系ワードも昨年対比では、順調に回復してきています。

【コロナ前2019年4月対比】

2019年4月対比でもランチ・ディナーワードを除きほぼ以前の水準に戻してきており、お酒を中心とした業態と比較するとかなり戻ってきている感じです。

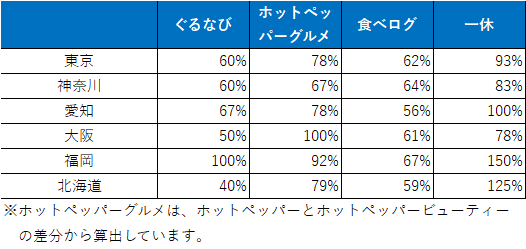

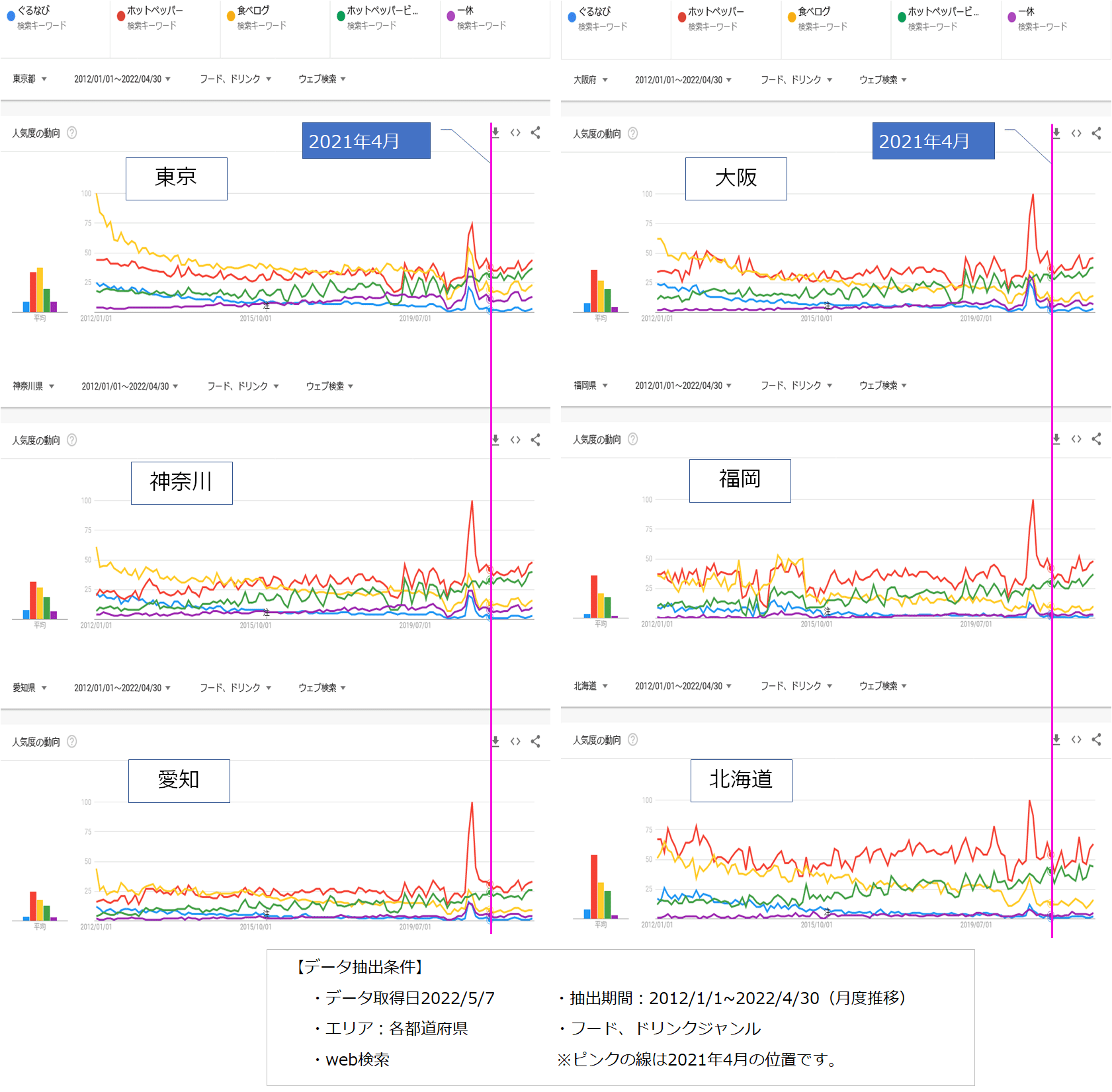

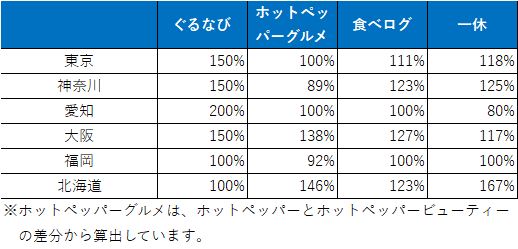

3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/4/30 2022/5/7に取得)

【グルメ媒体系ワードの推移比較】(ぐるなび、食べログ、ホットペッパー、ホットペッパービューティー、一休)

【ワードボリューム昨年同月対比】

グルメ媒体系のワードも昨年対比では回復しています。

【コロナ前2019年4月対比】

2019年4月対比では、60%~70%くらいです。以前からの減少トレンドを加味してもまだ、減少幅は大きく予約をするような業態のマーケットは回復してきていないことが分かります。

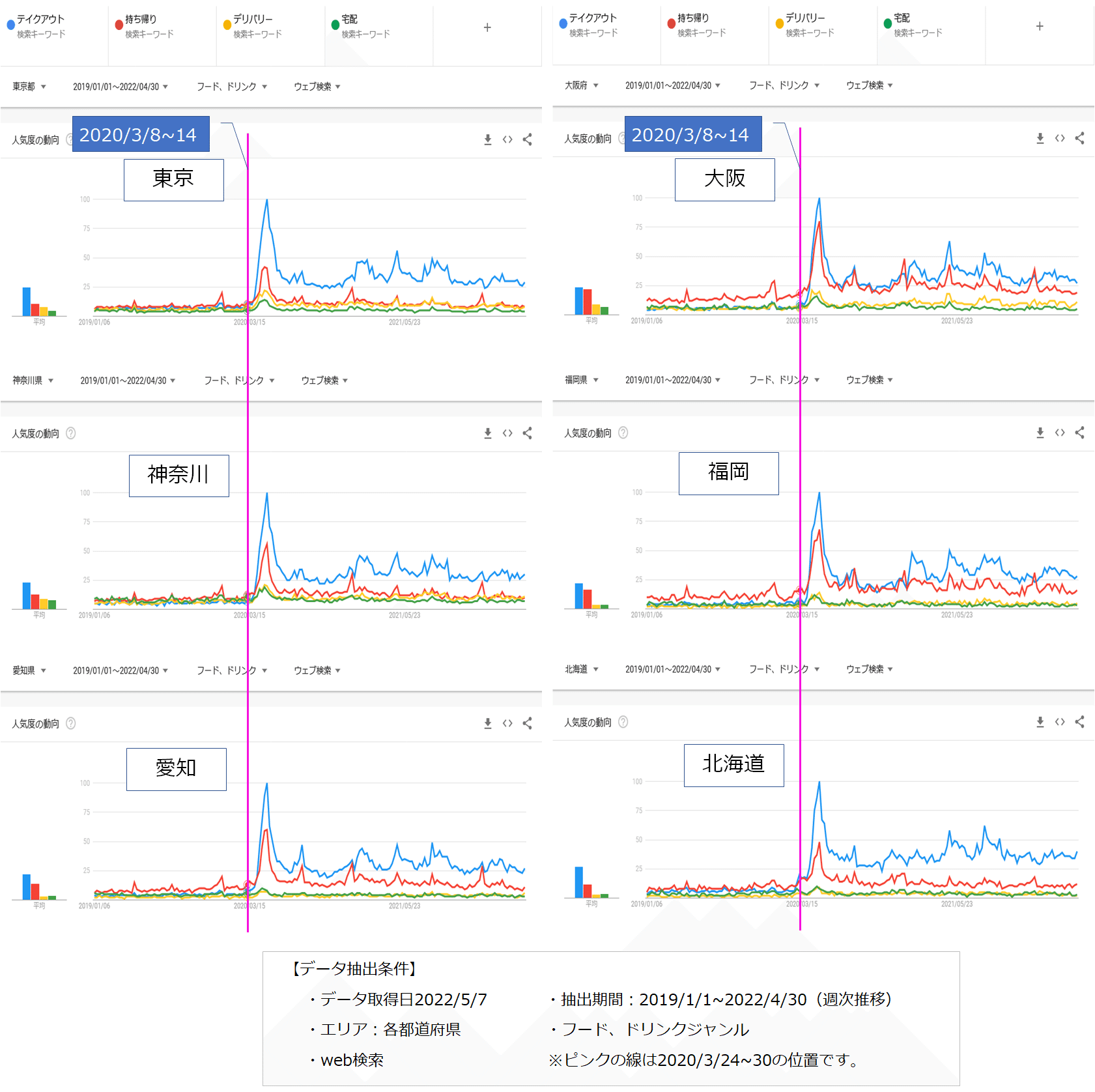

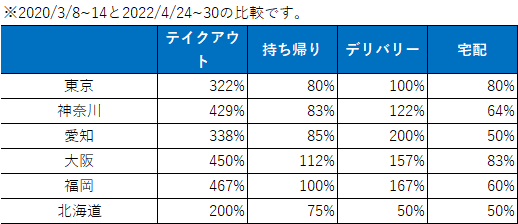

4.テイクアウト、デリバリー系ワード(東京、神奈川、大阪、福岡)

Googleトレンド (期間2012/1/1~2022/4/30 2022/5/7に取得)

【テイクアウト、デリバリー系ワードの推移比較】※週次推移です。

【ワードボリュームコロナ前対比】

以前テイクアウトは、コロナ前の3~4倍の検索ボリュームを維持しておりマーケットが確立できています。その他のワードに関しては、あまり定着はしていないといった感じです。

デリバリー系は以前から書いていますが、アプリでの検索が主流でgoogleでの検索にはなっていないです。

恐らく、今後新規にサービス提供の始まるエリア以外では、急速なマーケット拡大は起こらない。すでにサービスを利用したことのある人たちの奪い合いとなる。(自店舗を使ったことはないが、UberEatsや出前館などのサービスは使ったことがあるといった層)より、商品やサービス力の位置づけが大事になっていく。片手間での対応では生き残りは難しくなるでしょう。

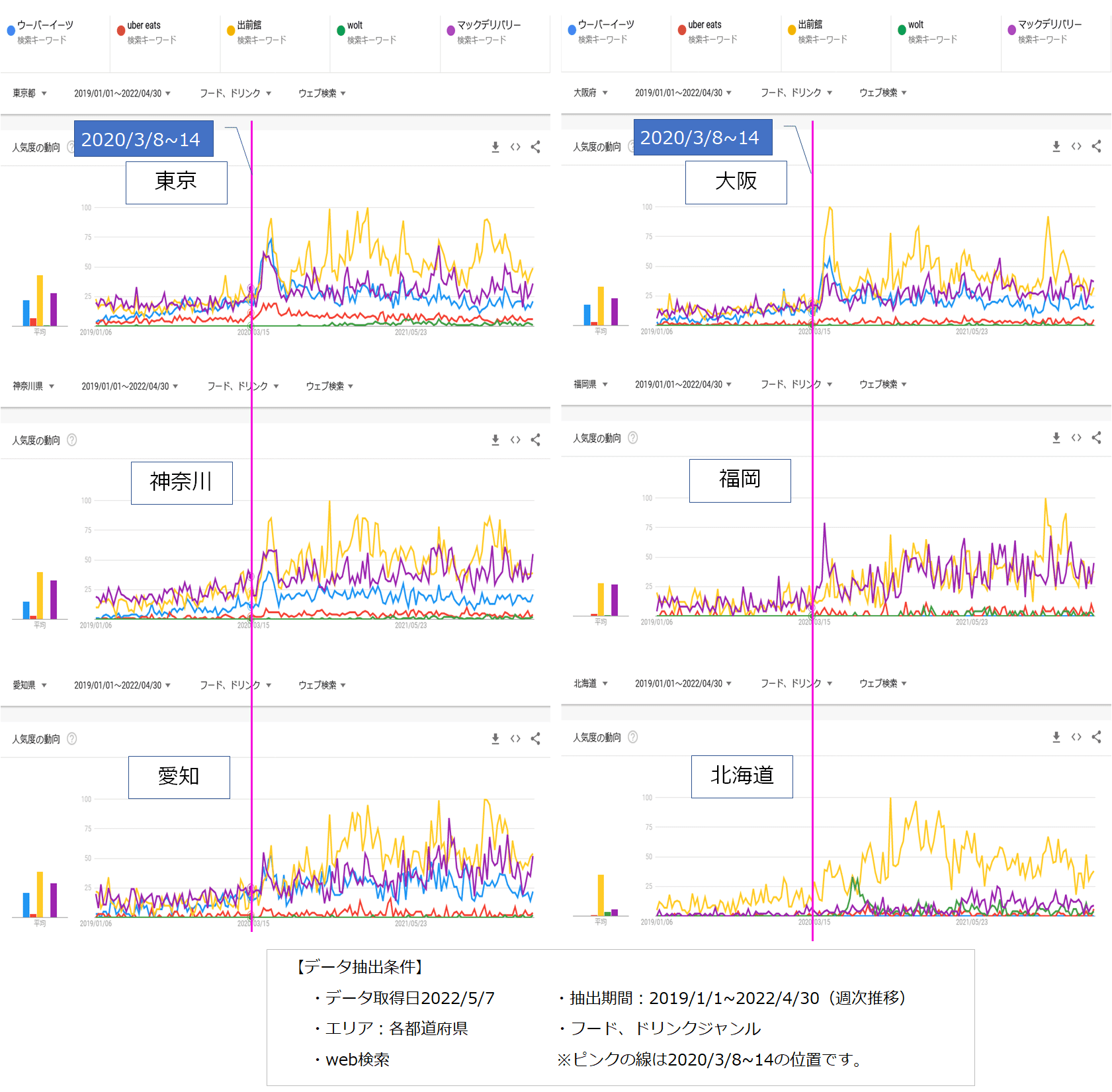

【デリバリーアプリ名の検索ボリューム推移】

デリバリーアプリ名の検索も大きな変動はなく、他アプリに比べPCの利用の多い出前館も以前ほど伸びていないところを見ると新規のアプリダウンロードも一定で安定してきているのではないかと思います。DiDi foodも5/25で撤退を発表しており、今後まだ淘汰が進んでいきそうです。